최근 퀀텀 컴퓨터 주식이 롤러코스터를 탔다. 크게 오르다가 크게 하락하는 요요장이 반복되었고, 불뿐만 아니라 베어도 의미있는 수익을 낼 수 없었다. 이렇게 트렌드가 없이 위로 아래로 크게 움직이는 변동성이 심한 시장에서는 스윙 트레이드보다 옵션 셀링이 효과적이다. 최근 실행한 옵션 셀링 전략에 대해 정리해 보겠다.

옵션 셀링은 옵션 계약을 파는 것이다. Call sell 은 주식이 더 이상 오르지 않을 것에 베팅(short)하는 것이고, put sell 은 주식이 더 이상 떨어지지 않을 것에 베팅(long)하는 것이다. 주식이 단시간에 급격히 오르거나 급격히 내릴 경우, 옵션 프리미엄이 천정부지로 뛰기 마련이다. 이는 implied volatility (IV)로 측정 가능하며, 52주 percentile이 극단적으로 높을 때 옵션을 사는 것보다는 파는 편이 성공 확률이 높다.

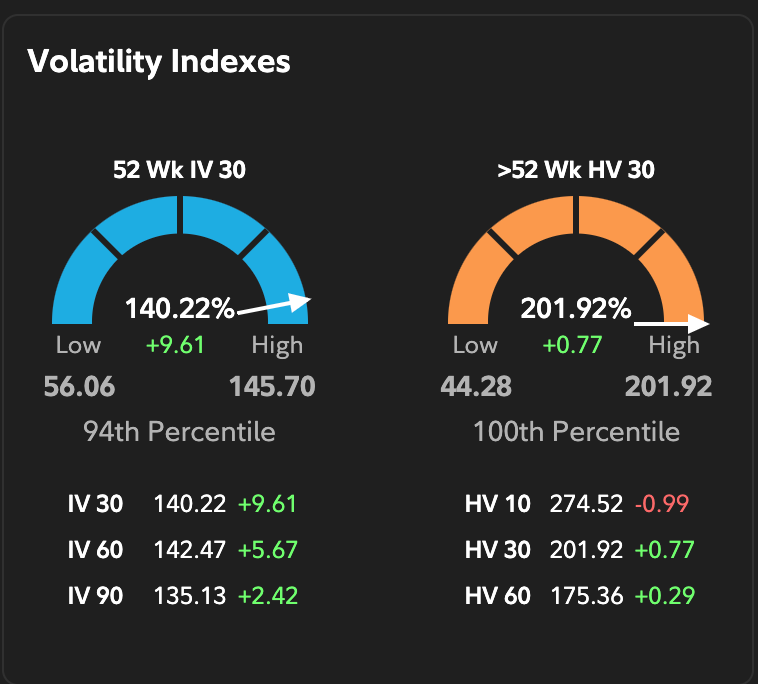

12월 27일 퀀텀 컴퓨팅 주식들은 명백한 과열 양상을 보여주고 있었다. 1월 7일 Jensen Huang의 코멘트에 의해 퀀텀 컴퓨팅 주식들이 폭락했지만, 그것은 그저 트리거였을 뿐, 퀀텀 컴퓨팅 주식들은 이미 지속가능한 상태가 아니었다. 마찬가지로 1월 13일 퀀텀 컴퓨팅 주식은 극도의 공포로 인해 풋 프리미엄이 천정부지로 치솟았다. 이날 52주 percentile은 무려 94%를 넘어섰다. 이는 옵션 셀링에 이상적인 상황이다.

1차 call sell

12/27 sell to open QBTS Jan 17 $12 call

12/30 buy to close QBTS Jan 17 $12 call

2차 call sell

01/02 sell to open QBTS Jan 17 $12 call

01/07 buy to close QBTS Jan 17 $12 call

3차 put sell

01/13 sell to open IONQ Jan 17 $25 put

01/16 buy to close IONQ Jan 17 $25 put

총 세 번의 옵션 셀링으로 72,283달러를 벌었다. 두 번째 call sell을 한 후 주식이 더 올라서 며칠 괴로웠지만, 결국은 통계를 믿기에 참을 수 있었다. 옵션 셀링의 가장 큰 장점은 타이밍이 완벽하지 않아도 된다는 점이다. Delta decay 때문에 시간이 지날수록 프리미엄은 부식되기 마련이므로, 시간은 나의 편이다.